財務省は5月27日、「本邦対外資産負債残高(2024年末時点)」を公表した。

円相場分析に際して常に需給要因を中心に据えてきた筆者にとっては、数ある統計の中でも特に重要な示唆を与えてくれるものの一つであり、今回も内容を精査してみたい。

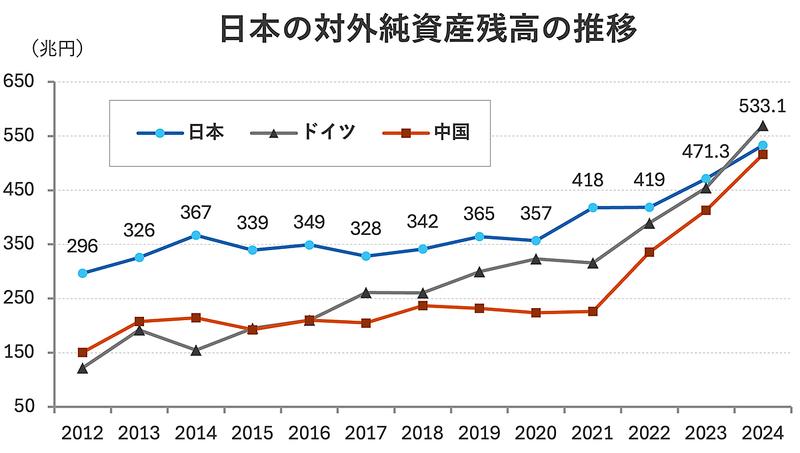

日本の企業や個人、政府が海外に持つ資産から負債を引いた対外純資産残高は2024年末時点で533兆500億円。6年連続で過去最大を更新した。

しかし、569兆6512億円を計上したドイツに追い抜かれ、34年ぶりに「世界最大の対外純資産国」のステータスを喪失した【図表1】。

内訳を見ると、海外に持つ資産の残高は前年比11.4%増の1659兆220億円、同じく負債の残高は同10.7%増の1125兆9720億円だった。資産の増加幅が相対的に大きく、純資産を押し上げたものの、ドイツは日本以上に大きな伸びを記録した。

加藤勝信財務相は公表当日の記者会見で、日本の対外純資産も着実に増加していることを踏まえると、順位変動だけを理由に「日本の立ち位置などが大きく変わったと捉えるようなものではない」との見方を示した。

筆者もそのように考える。日本経済が失速してドイツに追い抜かれたという話ではなく、あくまで両者の「伸びの差」ゆえに生じた結果で、順位変動そのものは大きな問題ではない。

対外純資産は一義的には経常黒字の累積なので、残高の伸びは経常黒字次第となる。下の【図表2】から一目瞭然のように、日本の経常黒字は2011年頃からドイツに大きく劣後するようになった。

そうした経常黒字の差が累積した結果、ここ数年に至っては日本とドイツの対外純資産が肉薄するようになり、逆転は時間の問題と見られていた。

同じ理由で、世界最大の経常黒字国である中国も日本を猛追しており、2000年代半ば頃から(変動が著しいものの)日本を大きく上回る経常黒字を積み上げ、対外純資産でも遠からず日本を逆転するのが既定路線と言えそうだ。

若手経産官僚の報告書「中途半端な」日本が参照すべきモデルは「韓国」「イスラエル」その理由 | Business Insider Japan

何にしても、順位の変動そのものに大きな意味はない。経常黒字が原因、対外純資産は結果。本当に注目すべきは、原因である経常黒字の構造変化だ。

ドイツや中国に劣後するとは言え、日本は依然として毎年数十兆円規模という大きな経常黒字を記録しているのだから、それを額面通りに受け止めれば、相応の外貨収入があって、その外貨を円転(日本円に交換)する際に相応の円買い圧力が生じるはずだが、現実にはそうなっていない。

要するに、現在の経常黒字は額面通りの円買いを意味していないわけだ。

その背景には、経常黒字を実現する原動力で、外国企業の株式配当金や債券の利子、日本企業の海外法人からの利子・配当金などを含む「第一次所得収支」のうち、外貨のまま再投資に向けられ円買いに全く寄与しない「再投資収益」の割合が増えている実態がある。

再投資収益を取り除いてしまうと、キャッシュフローベースの(つまり実態としての)経常黒字は大きく目減りする。

第一次所得収支は主に、証券投資から得られる収益と直接投資(現地子会社と親会社の間の受け取りと支払い)から得られる収益で構成されており、上述の再投資収益は後者の直接投資から得られる収益に含まれる。

そこで、日本の対外純資産の構成比率を見ると、2014年頃を境に直接投資(国外企業への資本参加や買収、現地法人の設立)が証券投資を逆転し、両者の差は拡大傾向にある。2024年末時点で直接投資の占める割合は56%に達し、過去最高を更新した【図表3】。

対外純資産の過半が証券投資から構成されていた過去は、危機を感じた投資家が保有する外国証券を手放して円貨に換える「リスクオフの円買い」が生じていたが、直接投資が過半を占めるようになった今、リスク回避ムードが高まったからと言って、日本企業が海外で買収(直接投資)した企業を安易に手放す展開は考えられない。

したがって、かつて証券投資が対外純資産の多くを占めた時代に想定されていたような円買い圧力が生じる余地もない。そしてそれはここ数年続く円安と無関係ではあり得ない。

経産省の若手官僚作成「聖域なきデジタル市場の生存戦略」全108ページを絶対読んでおくべき理由 | Business Insider Japan

34年ぶりの首位陥落、という言葉で表現すると衝撃的には聞こえるが、冷静に数字だけを比べれば、ドイツと日本と中国の対外純資産残高はほぼ互角だ。

ただし、その源泉となる経常黒字の中身は全く異なる。

中国もドイツも(ひいてはユーロ圏も)、貿易黒字が経常黒字を駆動している。貿易赤字なのに経常黒字を達成しているのは日本だけ。前節で述べたように、日本の経常黒字の原動力になっているのは、海外への直接投資の収益を積み上げた第一次所得収支の黒字だ【図表4】。

しかし、これも前節で触れたように、再投資収益は外貨のまま投資に向けられるので日本に還流することがないし、債券の利子や海外株式の配当金など証券投資から得られる収益も円買いにつながる保証はない。

結局のところ、対外純資産残高がいくらであろうと、世界における順位が何位であろうと、アウトライト(自国通貨の買い切り)取引が期待される貿易黒字を欠いては、自国通貨にとっての安心材料にはなり得ない。

順調に貿易黒字を積み上げているドイツや中国との差は、対外純資産の順位以上に開いていると考えるべきだろう。

経常黒字は過去最大、それでも変わらぬ「円売り超過」。実情から目を背けると現実を見誤る | Business Insider Japan

それでも、日本が対外純資産を潤沢に抱えているうちなら、経済の建て直しは「まだ間に合う」と考えられなくもない。

円売りや債券売りの圧力にさらされたとしても、外貨準備を含めた対外純資産が潤沢にあるうちは、為替介入や民間部門の外貨建て資産売却を通じてある程度の「時間稼ぎ」は可能だろう。

とは言え、「対外純資産国なのだから、基本的には日本円や日本国債の価値は安泰」などという浅薄な楽観論だけは、早々に排除した方がいいだろう。

しつこいようだが、対外純資産は確かに潤沢だが、本稿で述べたようなその構造を考えると、日本経済に還元される部分は限られているということだけは忘れてはならない。

※寄稿は個人的見解であり、所属組織とは無関係です。